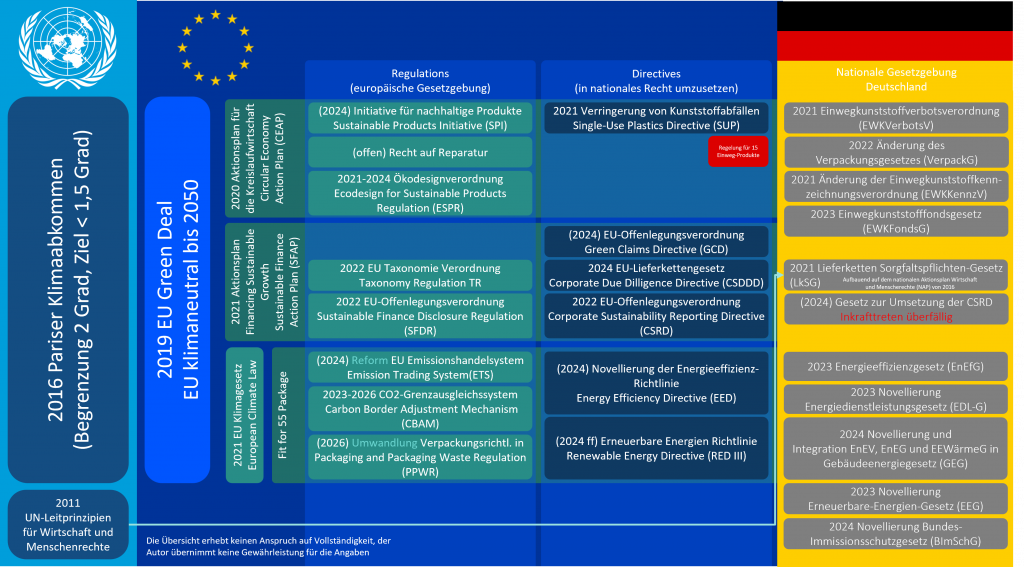

CSRD und ESRS hängen eng zusammen. Die CSRD als Corporate Sustainability Reporting Directive (EU-Offenlegungsverordnung) ist die regulatorische Basis zur Nachhaltigkeitsberichtserstattung für Unternehmen aus dem Jahr 2022. Sie gehört zu einer ganzen Reihe von Verordnungen und Richtlinien basierend auf dem Aktionsplan Financing Sustainable Growth bzw. dem Sustainable Finance Action Plan (SFAP), welcher in erster Linie die Finanzwelt zur Steuerung der Finanzmittel in nachhaltige Unternehmungen anhält. Um zu erkennen, welche Unternehmensaktivitäten nachhaltig sind, ist sowohl die EU-Taxonomie als auch die CSRD entstanden – letztere, um Transparenz über die nachhaltigen Aktivitäten in einem Unternehmen erhalten zu können.

Die ESRS (European Sustainability Reporting Standards) wurden im Auftrag der EU von der EFRAG geschaffen, um im Sinne der Vergleichbarkeit den Nachhaltigkeitsberichten der Unternehmen eine immer gleiche Struktur zu geben und die Offenlegung auf eine vergleichbare Kennzahlen aufzubauen. Beabsichtigt oder nicht ist daraus ein komplettes Managementsystem entstanden, welches – richtig angewendet – die Nachhaltigkeit und Wirtschaftlichkeit eines Unternehmens sicherstellen kann.